O seguro agrícola deixou de ser apenas uma proteção opcional e passou a ser uma ferramenta essencial de gestão de risco no campo.

Mas ainda existe uma dúvida muito comum entre produtores, agrônomos e comerciais: Como realmente são feitos os cálculos de LMI, prêmio e indenização?

Neste artigo, vamos mostrar na prática, com exemplos e fórmulas, como funcionam os principais tipos de seguro agrícola para grãos:

- Seguro de Produtividade (Multirrisco)

- Seguro de Custeio

- Seguro de Riscos Nomeados

Conceitos Básicos do Seguro Agrícola

Antes de entrar nos cálculos, é fundamental entender os principais conceitos do seguro agrícola, eles são a base de toda contratação e também da indenização.

Produtividade Esperada (PE)

É a média histórica de produtividade da lavoura, geralmente baseada em: histórico do produtor, dados da região e produtividade por talhão.

Na prática: É quanto o produtor espera colher em condições normais.

Exemplo: Se nos últimos anos a média foi 80 sc/ha, essa será a PE.

Nível de Cobertura (NC)

É o percentual de proteção escolhido pelo produtor na apólice.

Os níveis mais comuns são: 65%, 70%, até 80% (dependendo da seguradora/região)

Na prática: Define quanto da produção será protegida.

Importante: Quanto maior o NC - maior proteção - maior o prêmio.

Produtividade Garantida (PG)

É a produtividade mínima garantida pelo seguro.

Fórmula: PG = PE × NC

Na prática: É o “piso” de produtividade que o seguro garante.

Exemplo:

PE = 80 sc/ha

NC = 70%

PG = PE × NC = 80 x 70% = 56 sc/ha

Se a lavoura produzir menos que isso, pode haver indenização.

LMI (Limite Máximo de Indenização)

É o valor financeiro máximo que o produtor pode receber em caso de perda total.

Ele é calculado com base em: produtividade garantida, preço da cultura e área segurada.

Na prática: É o “teto” da indenização.

Pense assim: Se perder 100% da lavoura, esse é o valor máximo que entra.

Prêmio

É o custo do seguro agrícola.

Fórmula geral: Prêmio = LMI × Taxa

Na prática: É o valor que o produtor paga para transferir o risco para a seguradora.

Importante:

- varia conforme risco da região;

- cultura;

- histórico de perdas;

- nível de cobertura.

E aqui entra a grande vantagem: subvenção federal e estadual reduzem esse custo.

Produtividade Obtida (PO)

É a produtividade real colhida pelo produtor ao final da safra.

Na prática: É o número que será comparado com a produtividade garantida.

Exemplo: Se colheu 40 sc/ha, essa é a PO.

Indenização

É o valor pago pela seguradora quando há perda.

No seguro de produtividade: A indenização ocorre quando: PO é menos que PG. Ou seja, quando o produtor colhe menos do que o nível garantido.

Na prática: A seguradora paga a diferença entre: o que foi garantido e o que foi colhido.

Exemplo simples:

- PG = 56 sc/ha

- PO = 40 sc/ha

Houve perda de 16 sc/ha, gera indenização.

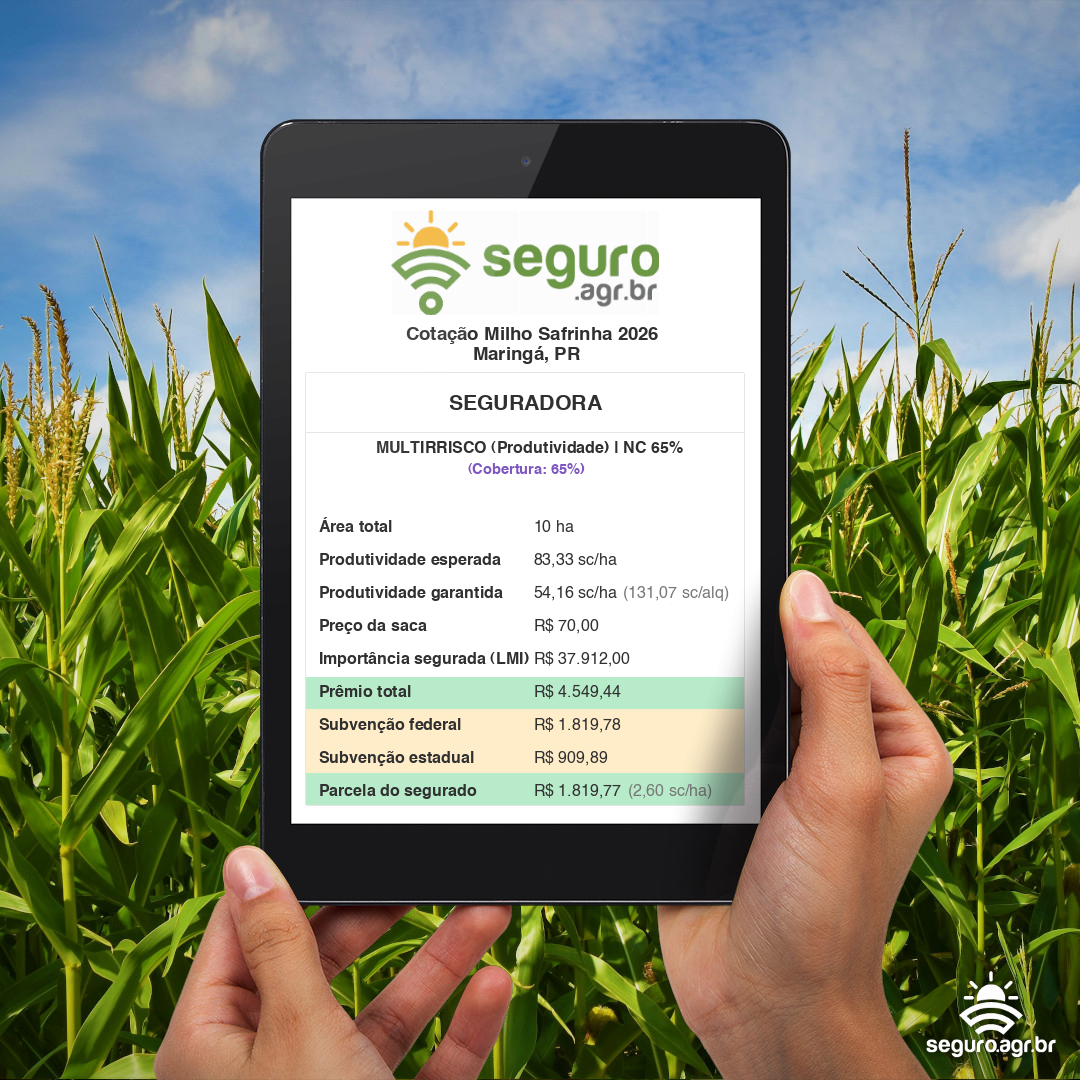

Exemplo 1: Seguro de Produtividade (Milho Safrinha)

Dados da contratação:

| Item | Valor |

|---|---|

| Cultura | Milho Safrinha |

| Área | 10 ha |

| Produtividade Esperada (PE) | 4999,80 KG/ha = 83,33 sc/ha |

| Nível de Cobertura (NC) | 65% |

| Preço | R$ 70,00 |

| Taxa | 12% |

| Subvenção Federal | 40% |

| Subvenção Estadual (PR) | 20% |

Cálculo:

Como Calcular a Indenização (Pagamento em Caso de Sinistro):

No Seguro de Produtividade (Multirrisco), a indenização ocorre quando a produtividade obtida na colheita (PO) fica abaixo da produtividade segurada (PG).

Ou seja, o seguro cobre a diferença de produção perdida, convertida em valor financeiro.

Fórmula da Indenização:

Indenização = Área × Preço × (Produtividade Segurada – Produtividade Obtida)

Situação de Sinistro:

| Item | Valor |

|---|---|

| Cultura | Milho Safrinha |

| Área segurada | 10 ha |

| Produtividade obtida (PO) | 20 sc/ha |

| Evento ocorrido | Seca (exemplo) |

| Preço da saca | R$ 70,00 |

Cálculo da Indenização:

| Etapa | Fórmula | Resultado |

|---|---|---|

| Perda (sc/ha) | PG – PO = 54,16 – 20 | 34,16 sc/ha |

| Indenização total | Área × Preço × Perda | 10 × 70 × 34,16 |

| Valor da indenização | 10 × 70 × 34,16 | R$ 23.912,00 |

Exemplo 2 – Seguro de Custeio (Soja)

Dados da Contratação:

| Item | Valor |

|---|---|

| Cultura | Soja |

| Área | 100 ha |

| Custo de produção | R$ 2.500,00/ha |

| Produtividade esperada (PE) | 3.600 kg/ha = 60 sc/ha |

| Nível de cobertura (NC) | 70% |

| Taxa | 8% |

| Subvenção Federal | 20% |

| Subvenção Estadual | 20% |

Cálculo:

* Observação Importante sobre Subvenção: Embora a subvenção seja calculada como um percentual do prêmio, existem limites máximos definidos pelos programas governamentais. No exemplo acima, a subvenção estadual (Paraná) corresponde a 20% do prêmio, porém possui um teto máximo de R$ 4.400,00 por apólice. Por isso, mesmo que 20% do prêmio resulte em um valor maior (como R$ 40.000,00), o produtor receberá apenas até o limite permitido, neste caso R$ 4.400,00.

Situação de Sinistro:

| Item | Valor |

|---|---|

| Cultura | Soja |

| Área segurada | 100 ha |

| Produtividade obtida (PO) | 20 sc/ha |

| Evento ocorrido | Seca (exemplo) |

Cálculo da Indenização:

| Etapa | Fórmula | Resultado |

|---|---|---|

| Produtividade segurada (PG) | PE × NC = 60 × 70% | 42 sc/ha |

| Percentual de Perda (produtividade perdida em relação à produtividade segurada) |

(PG – PO) ÷ PG = (42 – 20) ÷ 42 | 52,38% |

| Indenização (aplicação do percentual de perda sobre o LMI) | % perda × LMI | 52,38% × 250.000 |

| Valor da indenização | 0,5238 × 250.000 | R$ 130.952,38 |

Insight Importante

Diferente do seguro de produtividade, no Seguro de Custeio, a indenização é baseada em percentual de perda aplicado sobre o LMI, e não diretamente sobre sacas perdidas.

Isso torna esse produto mais focado em:

- proteger o investimento (custo);

- garantir o fluxo financeiro do produtor, mesmo com quebra de produção.

Exemplo 3 – Seguro de Riscos Nomeados (Granizo com Franquia)

Dados da Contratação:

| Item | Informação |

|---|---|

| Cultura | Trigo |

| Área | 28 hectares |

| Importância Segurada por ha | R$ 5.200,00 |

| Taxa | 4% |

| Franquia | 20% |

| Subvenção Federal | 40% |

| Subvenção Estadual (PR) | 20% |

Cálculo:

Cálculo em caso de sinistro:

| Item | Valor |

|---|---|

| LMI | R$ 145.600,00 |

| Percentual de perda apurado | 6,96% |

| Valor do prejuízo (LMI x % perda) | R$ 10.133,76 |

Aplicação da franquia:

| Item | Valor |

|---|---|

| Franquia (20% do LMI) | R$ 29.120,00 |

| Prejuízo apurado | R$ 10.133,76 |

Como o prejuízo foi menor que a franquia, não há indenização.